/grid-img-thumb-3-(12).png)

专利分配的精确性:

SMU和Inventor的股份

在产生开支或收入前,应如何界定检控开支及任何净利益(入息)的分配. 首先要考虑的是新大和其他大学(或其他大学)之间的分歧。. 新大和它的教师发明家之间的划分是由新大知识产权政策设定的.

的 Inter-Institutional协议 (IIA)定义了新大和另一所大学之间的分裂. 尽管相关的百分比和责任是与其他机构就每个IIA独立协商的, 共同的主题是费用的分配和发明许可的特许权使用费收入.

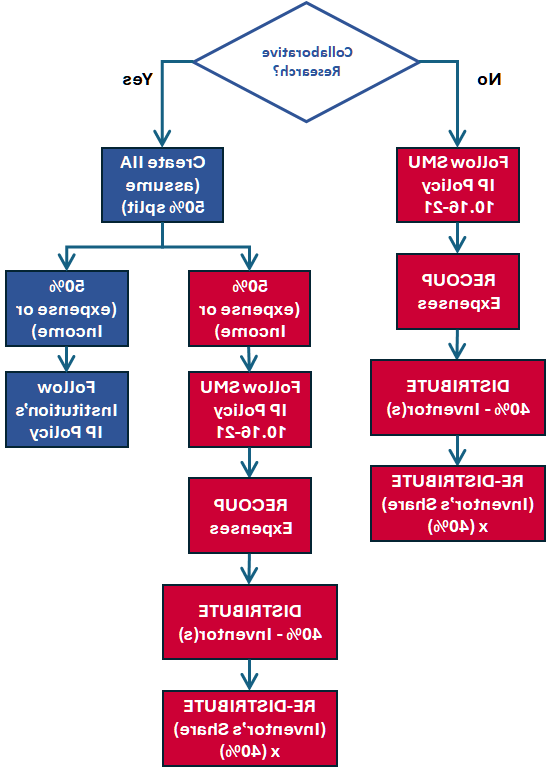

如果 研究是协作的,建立分配和责任是非常重要的 第一个 通过保监局.

如果没有合作机构, 费用报销和版税根据第10节中新管理大学的知识产权政策进行分配.16-21.

a的一部分 与发明人分享的专利使用费 是根据 分配比例 就像索菲亚的每项专利的百分比分布一样.

新大的发明者分布

新大IP政策 第十节.16-21的Inventor分布矩阵如下.

| $0-100K | $100-500K | 500美元以上 | |

| 发明人作为个人财产 | 40% | 35% | 30% |

| 大学: | 60% | 65% | 70% |

| 费用回收 | 10% | 10% | 10% |

| 研究部主任办公室 | 20% | 25% | 30% |

| 提出专利的学院或学院的院长办公室 | 20% | 20% | 20% |

| 负责专利的发明人(实验室) | 10% | 10% | 10% |

的 发明人作为个人财产 指直接支付给发明人的专利使用费的百分比. 这个百分比的变化取决于版税的金额.

的 负责专利的发明人 同时获得10%的实验室费用.

.png?h=500&iar=0&w=500&hash=554BCAE6F646B48A88168B784B462F9D)

.png?h=500&iar=0&w=500&hash=34F59974F36E76CB4DD5909BCD2190FA)